Damga Vergisi - Harçlar Yeni Oranlar

karar pulu oranları 2010 karar pulu oranları sözleşme ve damga vergisi 2010 oranı

Sevgili Arkadaşlar Harç Oranlarında ve Maktu Haçlarda Yapılan Artışlar şöyle;

Maliye Bakanlığı 14.11.2009 tarih ve 27406 sayılı Resmi Gazetede yayımlanan 392 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 2009 yılı için yeniden değerleme oranını % 2,2 (iki virgül iki) olarak tespit edildiğini açıklamıştır.

492 Sayılı Harçlar Kanunun mükerrer 138 maddesi uyarınca, her takvim yılı başından geçerli olmak üzere önceki yılda uygulanan maktu harçlar (maktu ve nispi harçların asgari ve azami miktarlarını belirleyen hadler dahil) o yıl için tespit ve ilan olunan yeniden değerleme oranında artırılmaktadır.

Buna göre 2009 yılında uygulanan maktu harçların % 2,2 artması beklenirken, 29/12/2009 tarihli ve 2009/15725 sayılı Bakanlar Kurulu Kararı ile 1/1/2010 tarihinden itibaren yürürlüğe girmek üzere, 492 sayılı Kanuna bağlı tarifelerde yer alan nispi harç oranları ile yeniden değerleme oranı dahil olmak üzere maktu harçlar (maktu ve nispî harçların asgarî ve azami miktarlarını belirleyen hadler dahil) %10 oranında artırılmıştır.

Maktu ve Nispi Harçlardaki yüzde onluk artış oranına uygun olarak yeniden belirlenen 01.01.2010 tarihinden geçerli Harç Oranları ile Harç maktu tutarları 31.12.2009 tarih ve 27449 sayılı Resmi Gazetede yayımlanan 60 Seri Nolu Harçlar Kanunu Genel Tebliğde açıklanmıştır.

9 adet ayrı Tarifede yer alan; Yargı Harçları, Noter Harçları, Vergi Yargısı Harçları, Tapu Kadastro İşlemlerinden Alınacak Harçlar, Konsolosluk Harçları, Pasaport, vize harçları, Gemi ve Liman Harçları, İmtiyazname, Ruhsatname ve Diploma Harçları, Trafik Harçlarının hem maktu hem de Nispi olanları yeniden değerleme oranında değil, %10 oranında artırılmıştır.

Buna göre, örneğin, Binde 54 olan Karar ve ilam harcı oranı; binde 59,4 olurken, Gayrimenkullerin devir ve iktisabında devir eden ve devir alan için ayrı ayrı uygulanan binde 15 oranı, binde 16,5 olarak uygulanacaktır.

Gayrimenkul alım satımlarında uygulanan oranın hem alıcı hem de satıcı için %10 artırılması suretiyle toplamda % 20 lik artış sağlanmıştır. Böylece gayrimenkul alım satımlarında emlak vergi değerlerindeki önemli matrah artışlarından sonra oransal olarak % 20 lik artışla gayrimenkul alım satımlarında ödenecek harç tutarları da önemli ölçüde artacaktır. Vergi İdaresinin geçen yıl 29.03.2009 – 30.06.2009 tarihleri arasında gayrimenkul alım satımlarında uygulanan oranı indirmek suretiyle kaybettiği harç tahsilatını önümüzdeki dönemde telafi etmeye çalıştığı anlaşılmaktadır.

60 Seri Nolu Harçlar Kanunu Genel Tebliğ ekinde yer alan 9 adet Tarifede artırılmış yeni oranlar açıklanmakta olup, tarifelerin uzunluğu nedeniyle yazımıza eklenmemiştir.

• Damga Vergisi Oranlarında ve Maktu tutarlarında yapılan artışlar;

Yine 488 sayılı Damga Vergisi Kanununun mükerrer 30 uncu maddesinin 5281 sayılı Kanunun 6 ncı maddesiyle değişik birinci fıkrası uyarınca ; “...Her takvim yılı başından geçerli olmak üzere önceki yılda uygulanan maktu vergiler (Maktu ve nispi vergilerin asgari ve azami miktarlarını belirleyen hadler dahil) o yıl için tespit ve ilan olunan yeniden değerleme oranında artırılmaktadır.

Buna göre maktu damga vergilerinin % 2,2 artması beklenirken, 31.12.2009 tarih ve 27449 sayılı Resmi Gazetede yayımlanan 2009/15725 sayılı Bakanlar Kurulu Kararı ile Damga Vergileri; Hem NİSPİ Hem Maktu vergilerde % 10 artırılmıştır.

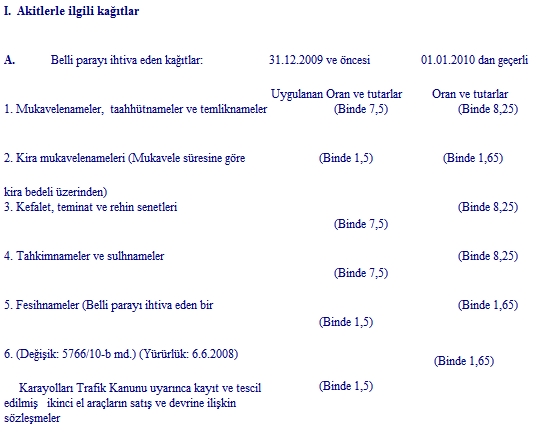

Buna göre; sözleşmeler üzerinden binde 7,5 oranında damga vergisi ödenmesi gerekirken, 01.01.2010 tarihinden sonra düzenlenen sözleşmelerde binde 8,25 oranında damga vergisi ödenecektir. Kira mukavelelerinde uygulanan oran binde 1,5 dan binde 1,65 oranına yükseltilmiştir. Kira mukavelesinin kefalet eden tarafından imzalanması durumunda ise uygulanacak oran, 9,90 olacaktır.

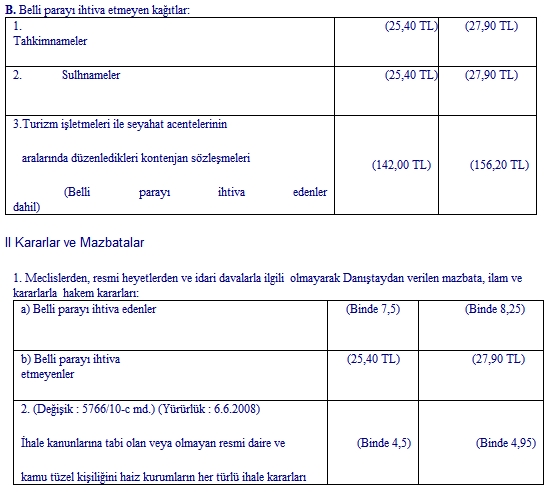

Resmi Daire ve kamu tüzel kişiliğini haiz kurumların ihale kararları üzerinden binde 4,5 oranında uygulanan damga vergisinin yeni oranı binde 4,95 olmuştur.

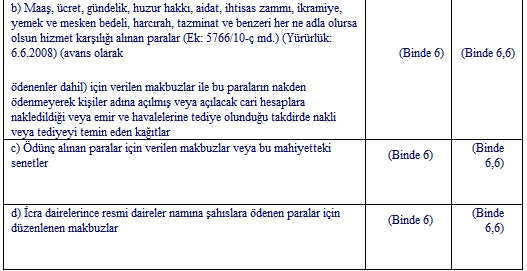

Maaş, ücret, gündelik, huzur hakkı gibi hizmet karşılığı alınan paralar üzerinden alınan binde 6 oranındaki damga vergisi oranı 6,6 oranına artırılmak suretiyle, ücretler üzerinden hesaplan damga vergisi % 10 fazla ödenecektir.

Maktu ve Nispi Damga Vergilerdeki yüzde onluk artış oranına uygun olarak yeniden belirlenen ve 53 nolu Damga Vergisi Genel Tebliğde açıklanan, 01.01.2010 tarihinden geçerli damga vergisi Oranları ile maktu tutarlarının yer aldığı 1 Sayılı Tablo aşağıda belirtilmiştir.

Sevgili Arkadaşlar Harç Oranlarında ve Maktu Haçlarda Yapılan Artışlar şöyle;

Maliye Bakanlığı 14.11.2009 tarih ve 27406 sayılı Resmi Gazetede yayımlanan 392 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 2009 yılı için yeniden değerleme oranını % 2,2 (iki virgül iki) olarak tespit edildiğini açıklamıştır.

492 Sayılı Harçlar Kanunun mükerrer 138 maddesi uyarınca, her takvim yılı başından geçerli olmak üzere önceki yılda uygulanan maktu harçlar (maktu ve nispi harçların asgari ve azami miktarlarını belirleyen hadler dahil) o yıl için tespit ve ilan olunan yeniden değerleme oranında artırılmaktadır.

Buna göre 2009 yılında uygulanan maktu harçların % 2,2 artması beklenirken, 29/12/2009 tarihli ve 2009/15725 sayılı Bakanlar Kurulu Kararı ile 1/1/2010 tarihinden itibaren yürürlüğe girmek üzere, 492 sayılı Kanuna bağlı tarifelerde yer alan nispi harç oranları ile yeniden değerleme oranı dahil olmak üzere maktu harçlar (maktu ve nispî harçların asgarî ve azami miktarlarını belirleyen hadler dahil) %10 oranında artırılmıştır.

Maktu ve Nispi Harçlardaki yüzde onluk artış oranına uygun olarak yeniden belirlenen 01.01.2010 tarihinden geçerli Harç Oranları ile Harç maktu tutarları 31.12.2009 tarih ve 27449 sayılı Resmi Gazetede yayımlanan 60 Seri Nolu Harçlar Kanunu Genel Tebliğde açıklanmıştır.

9 adet ayrı Tarifede yer alan; Yargı Harçları, Noter Harçları, Vergi Yargısı Harçları, Tapu Kadastro İşlemlerinden Alınacak Harçlar, Konsolosluk Harçları, Pasaport, vize harçları, Gemi ve Liman Harçları, İmtiyazname, Ruhsatname ve Diploma Harçları, Trafik Harçlarının hem maktu hem de Nispi olanları yeniden değerleme oranında değil, %10 oranında artırılmıştır.

Buna göre, örneğin, Binde 54 olan Karar ve ilam harcı oranı; binde 59,4 olurken, Gayrimenkullerin devir ve iktisabında devir eden ve devir alan için ayrı ayrı uygulanan binde 15 oranı, binde 16,5 olarak uygulanacaktır.

Gayrimenkul alım satımlarında uygulanan oranın hem alıcı hem de satıcı için %10 artırılması suretiyle toplamda % 20 lik artış sağlanmıştır. Böylece gayrimenkul alım satımlarında emlak vergi değerlerindeki önemli matrah artışlarından sonra oransal olarak % 20 lik artışla gayrimenkul alım satımlarında ödenecek harç tutarları da önemli ölçüde artacaktır. Vergi İdaresinin geçen yıl 29.03.2009 – 30.06.2009 tarihleri arasında gayrimenkul alım satımlarında uygulanan oranı indirmek suretiyle kaybettiği harç tahsilatını önümüzdeki dönemde telafi etmeye çalıştığı anlaşılmaktadır.

60 Seri Nolu Harçlar Kanunu Genel Tebliğ ekinde yer alan 9 adet Tarifede artırılmış yeni oranlar açıklanmakta olup, tarifelerin uzunluğu nedeniyle yazımıza eklenmemiştir.

• Damga Vergisi Oranlarında ve Maktu tutarlarında yapılan artışlar;

Yine 488 sayılı Damga Vergisi Kanununun mükerrer 30 uncu maddesinin 5281 sayılı Kanunun 6 ncı maddesiyle değişik birinci fıkrası uyarınca ; “...Her takvim yılı başından geçerli olmak üzere önceki yılda uygulanan maktu vergiler (Maktu ve nispi vergilerin asgari ve azami miktarlarını belirleyen hadler dahil) o yıl için tespit ve ilan olunan yeniden değerleme oranında artırılmaktadır.

Buna göre maktu damga vergilerinin % 2,2 artması beklenirken, 31.12.2009 tarih ve 27449 sayılı Resmi Gazetede yayımlanan 2009/15725 sayılı Bakanlar Kurulu Kararı ile Damga Vergileri; Hem NİSPİ Hem Maktu vergilerde % 10 artırılmıştır.

Buna göre; sözleşmeler üzerinden binde 7,5 oranında damga vergisi ödenmesi gerekirken, 01.01.2010 tarihinden sonra düzenlenen sözleşmelerde binde 8,25 oranında damga vergisi ödenecektir. Kira mukavelelerinde uygulanan oran binde 1,5 dan binde 1,65 oranına yükseltilmiştir. Kira mukavelesinin kefalet eden tarafından imzalanması durumunda ise uygulanacak oran, 9,90 olacaktır.

Resmi Daire ve kamu tüzel kişiliğini haiz kurumların ihale kararları üzerinden binde 4,5 oranında uygulanan damga vergisinin yeni oranı binde 4,95 olmuştur.

Maaş, ücret, gündelik, huzur hakkı gibi hizmet karşılığı alınan paralar üzerinden alınan binde 6 oranındaki damga vergisi oranı 6,6 oranına artırılmak suretiyle, ücretler üzerinden hesaplan damga vergisi % 10 fazla ödenecektir.

Maktu ve Nispi Damga Vergilerdeki yüzde onluk artış oranına uygun olarak yeniden belirlenen ve 53 nolu Damga Vergisi Genel Tebliğde açıklanan, 01.01.2010 tarihinden geçerli damga vergisi Oranları ile maktu tutarlarının yer aldığı 1 Sayılı Tablo aşağıda belirtilmiştir.